Аналитики Циан подвели итоги I полугодия 2021-го на первичном рынке столичного региона.

- Рекордов нет: количество сделок в I полугодии 2021-го оказалось на 11% меньше, чем полугодием ранее. В годовой динамике — рост на 46%. Снижение отмечено как в Москве (–9%), так и в Московской области (–12%).

- Доступность ипотеки сместила спрос в пользу более дорогих объектов: в I полугодии 2021-го на новостройки Москвы пришлось 58% сделок, остальные — на Московскую область. Год назад доля столице была на уровне 49,5%.

- За прошедший год средняя стоимость 1 кв. м в Московском регионе выросла на 25%, из них на 14% — за I полугодие 2021-го. Средняя стоимость «квадрата» в Москве в старых границах впервые преодолела отметку 300 тыс.

- Девелоперы ускорили индексацию цен перед завершением программы льготного кредитования — ежемесячный прирост превысил 2% в мае и июне 2021 года, тогда как в марте–апреле ежемесячный рост был менее 1%.

- Объем предложения стабилизировался и прекратил падение: на выбор покупателей предлагается 64,3 тыс. квартир и апартаментов. На рынке не наблюдался массовый выход новых проектов «под завершение» льготного ипотечного кредитования.

- В последний месяц действия программы субсидирования с прежним лимитом в 12 млн рублей доля ипотечных сделок в Московском регионе достигла 72%. Это максимальное значение с июня 2020 года.

- В I полугодии 2021-го девелоперы Московского региона заработали 883 млрд рублей (удвоив выручку за год). Относительно II полугодия 2020-го выручка не изменилась: за счет роста цен девелоперам удалось компенсировать снижение сделок.

- В тройку проектов — лидеров продаж вошли новостройки в разных локациях: Московской области, Москве в старых границах, а также в ТиНАО.

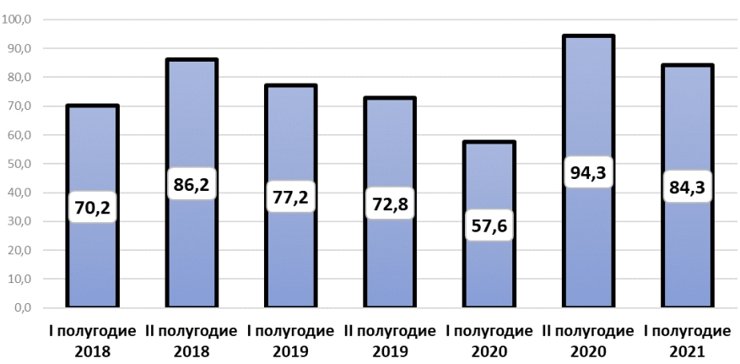

Количество сделок с новостройками снизилось на 11%

Пролонгация программы ипотечного кредитования после 1 ноября 2020 года не позволила сохранить на первичном рынке столичного региона такие же темпы продаж, как осенью 2020 года. В I полугодии 2021-го зарегистрировано 84,3 тыс. ДДУ с физлицами в Московском регионе, что на 11% меньше, чем во II полугодии 2020-го (94,3 тыс. сделок).

В годовой динамике (по сравнению с I полугодием 2020-го) количество сделок оказалось выше почти в полтора раза (на 46,5%). Напомним, именно в I полугодии 2020-го рынок столкнулся с локдауном. Кроме того, большую часть времени застройщики работали без льготного кредитования — ипотека выдавалась под стандартные несубсидируемые проценты.

Более того, количество сделок в I полугодии 2021 года оказалось не рекордным в сравнении не только со второй половиной 2020-го, но и со II полугодием 2018-го, когда девелоперы активно выводили в продажу проекты, чтобы реализовывать их без открытия эскроу-счетов. Сейчас спрос ниже, чем во II полугодии 2018 года, на 2,2%.

Динамика ДДУ в Московском регионе, тыс.

По данным Аналитического центра Циан

В первой половине 2021 года наибольшее количество сделок по региону пришлось на апрель. В мае из-за длинных каникул этот показатель снизился на 20%. В июне — последнем месяце льготного ипотечного кредитования на прежних условиях — количество ДДУ относительно мая увеличилось только на 8,6%.

Несмотря на «последние дни» льготной ипотеки, на рынке не наблюдалось рекордного числа желающих успеть купить квартиру. Во многом это объясняется рекордно высокими ценами и политикой девелоперов, которые хотели получить максимальную прибыль на фоне завершения программы субсидирования.

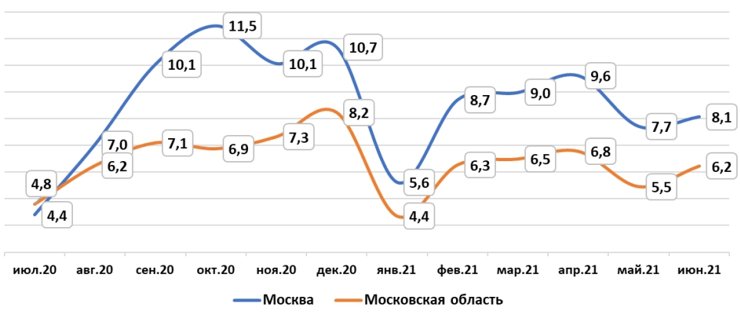

Показатели продаж последних месяцев существенно отстают от тех значений, что наблюдались осенью 2020-го. К примеру, в Москве количество сделок в июне 2021 года составило 8,1 тыс., тогда как в октябре 2020-го (на тот момент накануне предполагаемого завершения льготного кредитования) — 10,1 тыс.

Количество ДДУ в Москве и Московской области

По данным Аналитического центра Циан

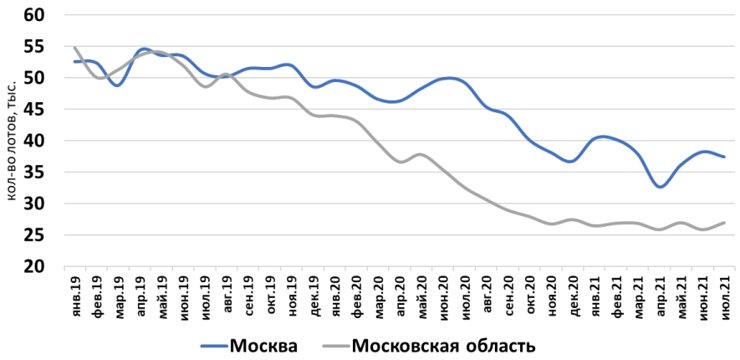

У Москвы результаты продаж лучше, чем у Подмосковья. Относительно предыдущего полугодия количество сделок в Москве снизилось на 9%, в Московской области — на 12%.

В годовой динамике (относительно I полугодия 2020-го) прирост сделок в Москве составил 71%, в Подмосковье — всего 22%. Таким образом, дешевые кредиты стимулировали покупателей рассматривать более дорогие объекты в лучших локациях. В первой половине этого года 58% сделок пришлось на Москву. Год назад сделки на первичном рынке распределялись равномерно между Москвой и областью.

Динамика сделок на первичном рынке Москвы и Московской области

По данным Аналитического центра Циан

Девелоперы хотели выжать максимум

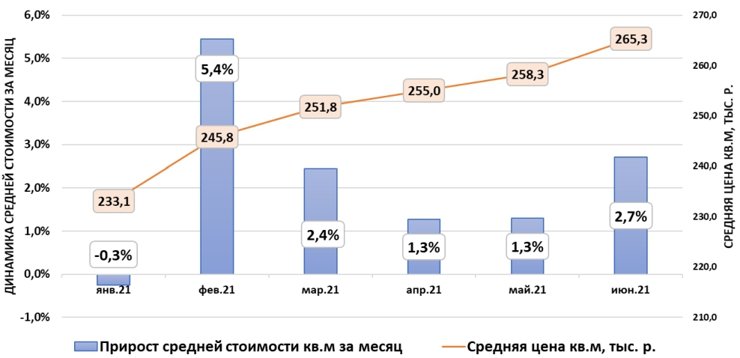

Отсутствию рекордов на первичном рынке во многом способствовал продолжающийся рост цен, который только усилился в мае–июне, то есть в последние недели действия льготной ипотеки на старых условиях. За год (относительно июля 2020-го) средняя стоимость «квадрата» в Московском регионе выросла на 25%, из них рост 14% пришелся на период с января по июнь 2021 года.

В Москве средняя цена «квадрата» достигла 265,3 тыс. рублей (+14% за полугодие). Относительно июля 2020 года цены в столице стали выше на 28%.

Основной рост пришелся на новостройки, расположенные в старых границах Москвы (+19% за полгода). Средняя стоимость 1 кв. м впервые преодолела отметку в 300 тыс. рублей (300,4 тыс.).

В Новой Москве средняя стоимость 1 кв. м выросла не так существенно: +3% за полгода — до 180,1 тыс. рублей. Такая же стоимость «квадрата» была в новостройках Москвы в старых границах весной 2017 года.

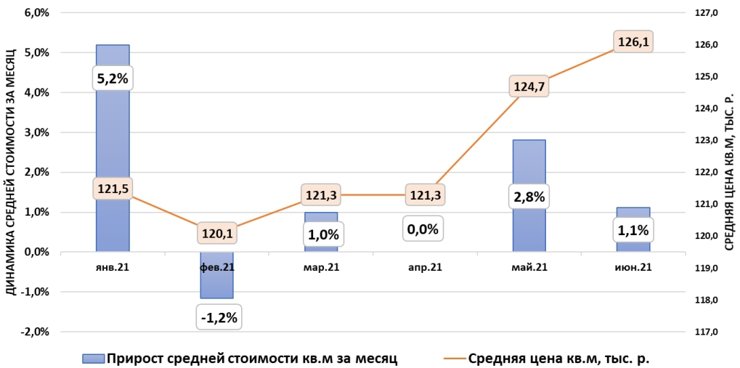

В Московской области средняя цена 1 кв. м (126,1 тыс. рублей) за полугодие выросла на 9%, за год — на 28%.

После замедления индексации цен на первичном рынке в июне застройщики вернулись к пересмотру цен: в Москве (включая присоединенные территории) средняя стоимость «квадрата» увеличилась за последний месяц на 2,7%, притом что в апреле-мае ежемесячное увеличение колебалось на уровне 1,3%.

Средняя стоимость 1 кв. м и динамика цен за месяц, Москва

По данным Аналитического центра Циан

В Московской области аналогичная ситуация: после стагнации в апреле средняя стоимость 1 кв. м на первичном рынке снова пошла в рост в мае–июне.

Средняя стоимость 1 кв. м и динамика цен за месяц, Московская область

По данным Аналитического центра Циан

В целом по Московскому региону в мае–июне 2021 года ежемесячный прирост цен превышал 2% (в мае — +2,3%, в июне — +2,2%), что в итоге привело к отсутствию рекордного количества сделок даже с учетом последних недель действия льготной ипотеки на прежних условиях.

Средняя стоимость 1 кв. м и динамика цен за месяц, Московский регион

По данным Аналитического центра Циан

Жители столичного региона использовали шанс на льготную ипотеку

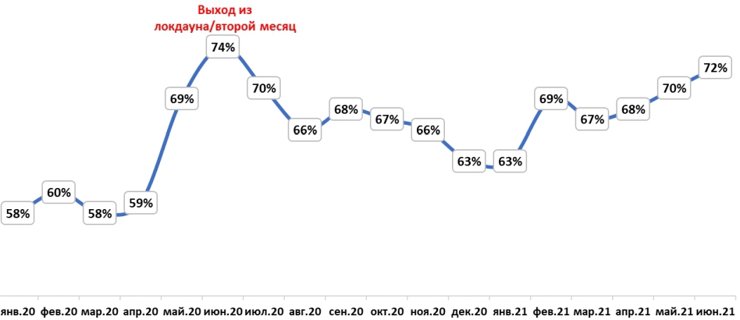

По подсчетам Циан, доля ипотечных сделок по рынку варьировалась в I полугодии в диапазоне 63–72%. В последний месяц действия льготной ипотеки на прежних условиях доля сделок на первичном рынке достигла 72%. Это максимальное значение с июня 2020 года (когда в Москве были сняты основные ограничения после весеннего локдауна во второй месяц льготного ипотечного кредитования).

В старых границах Москвы доля кредитных сделок с новостройками в июне составила 68%. В Новой Москве и Московской области покупатели менее платежеспособны, поэтому и доля ипотеки на первичном рынке для этих локаций — 77 и 74% соответственно.

Доля ипотечных сделок на первичном рынке в Московском регионе

По данным Аналитического центра Циан

Проектов меньше — корпусов больше

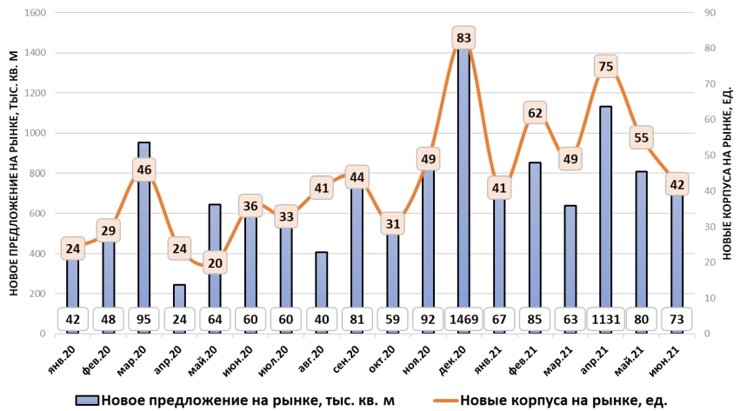

В I полугодии 2021-го на рынок Московского региона вышло 42 новых проекта, преимущественно в старых границах Москвы (30 проектов). Еще три — в Новой Москве и девять — в Московской области.

Для сравнения: во II полугодии 2020-го, когда также действовала льготная ипотека, в продажу вышло 56 новых проектов. Но по площади новые ЖК 2021 года (4,8 млн кв. м в 324 корпусах) сопоставимы с показателями II полугодия 2020-го (также 4,8 млн кв. м в 281 корпусе).

В I полугодии 2020-го стартовали продажи всего 29 ЖК в целом по столичному региону. Общая площадь только вышедших на рынок проектов составила в тот период 3,35 млн кв. м в 179 новых домах.

Таким образом, на рынке не наблюдалось массового выхода новых проектов под предполагаемое завершение на тот момент льготного ипотечного кредитования. Сейчас активность застройщиков существенно ниже, чем, допустим, во II полугодии 2018-го (тогда объем нового предложения в Московском регионе составил 6,7 млн кв. м). В тот момент застройщики стремились преодолеть минимальную планку (по стадии готовности и доле проданного жилья от всего объема) для продолжения строительства по ранее действовавшим правилам. Нынешние значения ниже на 28%.

Новые проекты, вышедшие на рынок (площадь и количество корпусов)

По данным Аналитического центра Циан

Объем квартир в продаже больше не сокращается

По итогам I полугодия на первичном рынке Московского региона в продаже находилось 64,3 тыс. квартир и апартаментов. На протяжении всего полугодия объем экспозиции показывал минимальные колебания из месяца в месяц. Но эксперты Циан отмечают, что такая стагнация на рынке — позитивный знак, поскольку на протяжении 2019–2020 годов объем предложения на первичном рынке планомерно снижался.

Количество квартир и апартаментов в продаже на первичном рынке

По данным Аналитического центра Циан

Топ-10 самых продаваемых новостроек Московского региона в I полугодии 2021 года

Циан составил рейтинг проектов столичного региона с наибольшим количеством сделок в I полугодии 2021-го на первичном рынке. В тройку лидеров вошли все локации: первое место — у ЖК «Пригород Лесное» в Московской области. На втором месте — ЖК «Символ» (Москва в старых границах), на третьем — «Новые Ватутинки» (Новая Москва).

Из десятки самых продаваемых проектов I полугодия два — в старомосковских границах. Единственный проект-лидер, в котором средний чек сделки превысил 10 млн рублей, — ЖК «Символ», где стоимость купленного лота в I полугодии этого года равна 15,6 млн рублей, а средняя стоимость «квадрата» в сделке — 284 тыс. рублей. Впрочем, это все равно ниже, чем в среднем по рынку.

В июне 2021 года цена 1 кв. м по заключенным сделкам в столице в старых границах составила 295 тыс., в Новой Москве — 185 тыс., Московской области — 134 тыс. рублей.

Лидеры продаж в I полугодии 2021-го в Московском регионе*

Проект | Локация | Кол-во сделок в месяц в I полугодии | Средняя цена 1 кв. м в сделке, тыс. руб. | Средний чек сделки, млн руб. |

Московская область | 248 | 130 | 5,3 | |

Москва в старых границах | 241 | 284 | 15,6 | |

Новая Москва | 186 | 149 | 6,7 | |

Новая Москва | 172 | 187 | 8,0 | |

Новая Москва | 171 | 184 | 8,8 | |

Москва в старых границах | 168 | 197 | 8,8 | |

Новая Москва | 165 | 204 | 9,0 | |

Московская область | 156 | 131 | 6,2 | |

Московская область | 156 | 121 | 4,6 | |

Московская область | 151 | 128 | 5,3 |

По данным Аналитического центра Циан

«Отката к допандемийным ценам ждать не стоит»

Алексей Попов, руководитель Аналитического центра Циан, называет сложившуюся на первичном рынке недвижимости ситуацию предсказуемой. По его словам, застройщики рассчитывали на ажиотажный спрос на фоне завершения льготного ипотечного кредитования, активно повышая стоимость. Кроме того, девелоперы стремились компенсировать провал по сделкам в мае 2021 года, когда из-за длинных каникул спрос просел сразу на 20%. Но взрывного роста спроса не произошло, хотя и доля сделок в кредит достигла максимума с момента старта субсидирования, продолжает эксперт.

Даже льготное ипотечное кредитование не позволяет дальше поднимать цены, одновременно поддерживая спрос. Уже в начале июля отдельные застройщики стали предлагать альтернативные собственные программы «льготной ипотеки», несмотря на пролонгацию госпрограммы. После сокращения лимита кредитования до 3 млн рублей субсидирование оказалось неактуальным для столичного региона.

«II полугодие станет периодом охлаждения рынка недвижимости, в первую очередь — по спросу, но не ценам. На стоимость влияет и ряд других факторов: рост стоимости стройматериалов в целом по миру, переход на эскроу-счета, высокая инфляция, которая, по прогнозам, замедлится только в конце 2022 года. Не исключено возвращение забытых сезонных скидок, но отката к допандемийным ценам ждать не стоит: рынку нужно учиться взаимодействовать в новой реальности без главного драйвера — льготной ипотеки. И на это потребуется время», — комментирует Алексей Попов.

* Примечание. В расчетах учитывались зарегистрированные договоры долевого участия с квартирами и апартаментами. Покупатели — физические лица, заключившие розничные сделки (не более пяти жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра. Средние цены рассчитаны по строящимся ЖК без учета проектов из премиальных сегментов.

Фото в начале статьи: ЖК «Символ»/cian.ru